Сергій Пирожков*: Економічна ситуація в Росії: стан і можливі перспективи

1. Аналіз сучасного стану економіки Росії

Поточна економічна ситуація в реальних показниках. Незважаючи на збереження сприятливої для РФ зовнішньоекономічної кон’юнктури на ринках енергоресурсів у І півріччі 2018 р., розвиток економіки Росії характеризувався низькими темпами зростання.

За підсумком І півріччя 2018 р. до відповідного періоду 2017 р. ВВП зріс на 1,7% (у ІІ кварталі 2018 р. - на 1,8%).

Обсяги промислового виробництва у І півріччі 2018 р. зросли на 3% (при цьому найбільш динамічне зростання в основних галузях російської промисловості зафіксовано у ІІ кварталі 2018 р.). Видобуток корисних копалин збільшився порівняно з І півр. 2017 р. на 1,9%, обсяги оброблювальної промисловості – на 4%, виробництво електроенергії та забезпечення газом і паром – на 1,9%.

Разом з тим, у червні 2018 р. до червня 2017 р. ВВП уповільнив зростання до 1,1% (проти 2,2% у травні і квітні). Промислове виробництво уповільнило зростання з 3,7% у травні 2018 р. до 2,2% у червні до червня 2017 р. Така динаміка була сформована незначним зростанням за всіма видами промислової діяльності.

Позитивний внесок у динаміку внесла добувна галузь, яка у червні прискорила зростання до 2,8% (з 1,3% у травні). Виробництво нафти зросло на 1,2% [1]. Прискорення у газовій галузі до 20,4% у червні (з 12% у травні) було повязано з зростанням виробництва скрапленого природного газу. Динаміка червня була сформована, по-перше, за рахунок зростання нафтових котирувань на світовому ринку з початку підписання угоди ОПЕК +; по-друге, за рахунок пом'якшення параметрів угоди (збільшення середньодобового видобутку нафти) за підсумками зустрічі експортерів нафти у Відні в кінці червня. Також позитивну динаміку можна пов'язати з вичерпанням ефекту високої бази на початку 2017 року і зростанням виробництва в газодобувної галузі.

Приріст обсягів виробництва в оброблювальній промисловості у червні до червня 2017 р. уповільнилось до 2,2% (з 5,7% у травні до травня 2017 р.). Негативний внесок в уповільнення темпів зростання переробних виробництв вніс металургійний комплекс – випуск металургійного виробництва у червні скоротився на 14,2% проти зростання 11,7% у травні до травня 2017 р.; виробництво готових металевих виробів, крім машин та обладнання скоротилось на 7,6% (у травні 2018 р. зростання на 2,1%).

Позитивну динаміку розвитку продемонстрували виробництва: харчової промисловості (+5%), за рахунок збільшення виробництва харчових добавок, напоїв та дитячого харчування); іншої неметалевої мінеральної продукції (+11,9%), за рахунок підвищення виробництва будматеріалів, що викликано пожвавленням в будівельній галузі; оброблення деревини (+14,6%); виробництво паперу та паперових виробів (+21,1%); коксу і нафтопродуктів (+2,5%); хімічних речовин і хімічних продуктів (+4,4%); гумових і пластмасових виробів (+7,4%); машин і обладнання (+7%); автотранспортних засобів, причепів та напівпричепів (+16,6%).

Темпи обсягу будівельних робіт у червні 2018 р. знизилися до 1,3% (після двох місяців позитивної динаміки). Уповільнення було зафіксовано також в сільському господарстві – до 0,9% у червні проти 2,3% у травні. На динаміку уповільнення рослинництво через скорочення посівних площ більшості культур, а також складних погодних умов (засуха, перезволоження площ) в окремих регіонах в період посівної, що сприяло затримці розвитку і, як наслідок, погіршенню показників урожайності [2]. I кв. 2018 р. ВВП прискорився до 1,8% після зростання на 1,3% у I кв. 2018 р., промислове виробництво зросло на 3,2%.

Обсяг робіт, виконаних за ВЕД «Будівництво» у ІІ кв збільшився на 0,9% після слабких результатів 1 кв 2018 р. Випуск промислових товарів інвестиційного спрямування у ІІ кв. прискорив зростання до 8,9% порівняно з 6,8% у 1 кв 2018р., при цьому зростання виробництва спостерігалося як у машинобудуванні, так і у виробництві будівельних матеріалів. Разом з тим, інвестиційний імпорт машин і обладнання із країн далекого зарубіжжя у ІІ кв склав близько 8,7 млрд. дол США, а його темпи зростання уповільнилися до 10,4% з 25,1% у І кв. 2017 р. Це внесло основний вклад в уповільнення темпів зростання інвестицій в основний капітал до 2,3% порівняно з 1 кв 2018 р. (+3,6%).

За оцінкою Центробанку РФ платіжного балансу, сальдо рахунку поточних операцій у II кв. 2018 р склало 22,3 млрд дол. США (у 11,7 раз більше сальдо за II кв. 2017 р. - 1,9 млрд дол. США, у I кв. 2018 р. - 30,8 млрд дол. США). Зростання було обумовлено переважно поліпшенням торгового товарного балансу, який у II кв. 2018 р. склав 46 млрд дол. США, що на 3,1% більше порівняно з I кв. 2018 р. (44,6 млрд дол. США) та на 83% більше показника II кв. 2017 р. (25,2 млрд дол. США).

Баланс торгівлі послугами у II кв. 2018 р. залишився негативним і склав -7,2 млрд дол. США (-6,6 млрд дол. США у I кв. 2018 р. і -7,6 млрд дол. США у II кв. 2017 р.). Баланс інвестиційних доходів сформувався в розмірі -13,8 млрд дол. США (-13,3 млрд дол. США у ІІ кв. 2017 р., -4,2 млрд дол. США у I кв. 2018 р.).

Торговий товарний баланс. Експорт товарів зріс у II кв. 2018 р. у порівнянні з II кв. 2017 р. на 31,4% (нафтогазовий експорт зріс на 38,4%). Ріст валютних надходжень від експорту нафти і нафтопродуктів був обумовлений ціновим фактором [3]. У фізичному вираження приріст експорту сирої нафти і нафтопродуктів був близько нуля порівняно з відповідним періодом попереднього року. У той же час інші основні компоненти сировинного енергетичного експорту продемонстрували збільшення в реальному вираженні.

Підвищення середніх цін поставок спостерігалося практично для всіх базових товарів російського експорту. Виняток склав лише алюміній, щодо якого відбулося як падіння вартості одиниці експорту, так і зниження фізичних обсягів поставок (табл. 1).

Імпорт товарів у II кв. 2018 р. (до II кв. 2017 р.) уповільнив зростання до 9,4% (з 58,7 млрд дол. США у II кв. 2017 р до 64,2 млрд дол. США у II кв. 2018 р.). Це було пов'язане перш за все з динамікою курсу національної валюти: реальний ефективний курс у 1-му півр. 2018 р. порівняно з 1-м півр. 2017 р. знизився на 2,3%. Найбільш суттєвим було уповільнення темпів росту інвестиційного імпорту, що є індикатором уповільнення темпів росту інвестицій в основний капітал у ІІ кв. 2018 р.

Таблиця 1

Середні експортні ціни та фізичні обсяги постачання базових товарів російського експорту у ІІ кв. 2018 р.

|

Найменування товару |

Частка товару у загальному обсязі російського експорту у ІІ кв. 2018 р., % |

Середня ціна експорту у ІІ кв. 2017 р., дол. США/т |

Середня ціна експорту у ІІ кв. 2018 р., дол. США/т |

Зростання середньої експортної ціни у ІІ кв. 2018 р. порівняно з ІІ кв. 2017 р. |

Зростання фізичних обсягів постачання у ІІ кв. 2018 р. порівняно з ІІ кв. 2017 р, % |

|

Нафта сира |

29 |

356 |

488 |

+37 |

+2,9 |

|

Нафтопродукти |

17 |

386 |

500 |

+29 |

-2,7 |

|

Природній газ |

11 |

175 дол. США /тис м3 |

208 дол. США /тис м3 |

+19 |

+18 |

|

Чорні метали |

5,7 |

440 |

516 |

+17 |

+26 |

|

К’амяне вугілля |

3,5 |

76 |

82 |

+8,0 |

+19 |

|

Пшениця і маслини |

1,9 |

182 |

188 |

+3,3 |

+88 |

|

Добрива |

1,7 |

216 |

228 |

+5,2 |

+19 |

|

Мідь |

1,0 |

5577 |

6728 |

+21 |

+41 |

|

Алюміній |

0,9 |

1676 |

1616 |

-3,6 |

-4,5 |

|

Нікель |

0,5 |

9110 |

14275 |

+57 |

+14 |

Джерело: Федеральна митна служба РФ, Інститут економічної політики ім. Е.Т. Гайдара

Зазначене зумовило збільшення торгового балансу на 20,8 млрд дол.США, або на 82,5% (з 25,2 млрд дол. США у II кв. 2017 р. до 46,0 млрд дол. США у II кв. 2018 р.).

Баланс торгівлі послугами. Експорт послуг у ІІ кв. 2018 р. до І кв.

2018 р. зріс на 21,8% (до ІІ кв.2017 р. – на 16,9%), головним чином, за рахунок туризму в Росію у зв'язку з проведенням Чемпіонату світу з футболу; імпорт послуг - на 17,3% (до І кв.2018 р. та на 8,9%) за рахунок транспортних послуг та поїздок за кордон.

Баланс інвестиційних доходів. У II кв. 2018 р. негативний баланс інвестиційних доходів практично не змінився в порівнянні з аналогічним періодом минулого року і склав -13,8 млрд дол. США

(-13,3 млрд дол. США у II кв. 2017 р.).

До кінця 2018. р за умов збереження поточної динаміки цін на основні експортні товари і стабільності реального ефективного курсу рубля очікується зростання позитивного сальдо рахунку поточних операцій [4]. Це буде відбуватися як за рахунок зростання торгового балансу (через збільшення експортної виручки в результаті підвищення цін на базові товари російського експорту і уповільнення до нульових темпів зростання імпорту), так і стабілізації інших балансів.

Збільшення профіциту рахунку поточних операцій супроводжувалося зростанням дефіциту фінансового рахунку, який у II кв. 2018 р. склав

-9,9 млрд дол. США (-1,7 млрд дол. США у II кв. 2017 р.). Чистий відтік капіталу банками і підприємствами за II квартал 2018 р. склав 0,4 млрд дол. США (у II кв. 2017 р. спостерігався чистий приток капіталу у розмірі

1,8 млрд дол. США).

Відтік капіталу знизився до 9,9 млрд дол. США з 14,4 млрд дол. США у І кв. 2018 і був сформований, головним чином, за рахунок скорочення зобов’язань державного сектору перед нерезидентами. Протягом ІІ кв. 2018 р. відбувався послідовний вихід нерезидентів із ОФЗ, при цьому така ситуація спостерігалась вперше з початку 2017 р. За ІІ кв. 2018 р. частка нерезидентів скоротилася на 369 млрд руб і склала близько 6 млрд дол. США.

Динаміка відтоку капіталу в значній мірі визначалася операціями банківського сектора. Чистий відток капіталу банками за II кв. 2018 р. досяг 2,1 млрд дол. США (у II кв. 2017 р. цей показник дорівнював 9,2 млрд дол. США). Відтік капіталу банківського сектора був обумовлений тим, що одночасно зі зниженням іноземних активів в розмірі 7,4 млрд дол. США (-2,5 млрд дол. США у II кв. 2017 р.) банки скоротили іноземні зобов'язання на 9,5 млрд дол. США (-11,7 млрд дол. США у II кв. 2017 р.).

Чистий приплив капіталу нефінансового сектора у II кв. 2018 р. зафіксований у розмірі 1,7 млрд дол. США (11,0 млрд дол. США у II кв. 2017 р.). і був забезпечений переважно зростанням інших зобов'язань на 3,5 млрд дол. США (3,5 млрд дол. США у II кв. 2017 р.) при збільшенні інших активів лише на 0,8 млрд дол. США (2,6 млрд дол. США у II кв. 2017 р.).

Прямі іноземні інвестиції (ПІІ) в РФ склали лише 1,7 млрд дол. США (12,6 млрд дол. США у II кв. 2017 р.), тоді як ПІІ із РФ досягли 4,2 млрд дол. США (7,6 млрд дол. США у II кв. 2017 р.). Зменшення іноземних інвестицій у російську економіку негативно впливатиме на стабільність обмінного курсу рубля через підвищення його волатильності.

У II кв. 2018 р. підприємства скоротили величину зобов'язань за статтею позик у розмірі 1,9 млрд дол. США (-2,2 млрд дол. США у II кв. 2017 р.). Чистий відтік портфельних інвестицій дорівнював 0,1 млрд дол. США за рахунок зниження зобов'язань на 0,6 млрд дол. США (-1,0 млрд дол. США у II кв. 2017 р.) і скорочення активів на 0,5 млрд дол. США (зростання активів на 1,1 млрд дол. США у II кв. 2017 р.).

Збереження негативних очікувань інвесторів продовжило позначатися на стані ринку облігацій федеральної позики (ОФП). У II кв. 2018 р. вкладення нерезидентів в зобов'язання федеральних органів управління скоротилися на 6,6 млрд дол. США (у II кв. 2017 р. - зростання на 2,4 млрд дол. США).

Збільшення міжнародних резервних активів у II кв. 2018 р досягло

11,3 млрд дол. США (7,5 млрд дол. США у II кв. 2017 р.), що було обумовлено перш за все покупкою Мінфіном Росії іноземної валюти на суму близько 892,9 млрд руб. на внутрішньому валютному ринку в рамках бюджетного правила.

У ІІ кв. 2018 р курс рубля до долара знизився на 9,6%, до 62,76 руб. за долар. Різке ослаблення рубля в квітні було викликано посиленням санкцій проти Росії і відповідної переоцінкою ризиків інвестицій в РФ. Ситуацію також погіршили очікування щодо подальшого посилення санкцій, у тому числі їх можливого поширення на російський державний борг, а також військовий конфлікт в Сирії. Незважаючи на те, що фактором підтримки рубля виступають ціни на нафту, подальше ослаблення рубля спровокувало відтік капіталу з ринків, що розвиваються в умовах посилення монетарної політики в ряді розвинених країн. Цьому ж сприяють операції Мінфіну Росії з купівлі іноземної валюти.

В цілому ослаблення рубля в умовах поліпшення умов торгівлі викликає значне підвищення сальдо поточного рахунку платіжного балансу. При цьому очікується, що в III-IV кв. 2018 р сезонні фактори будуть сприяти його додатковому зростанню. Якщо не відбудеться суттєвого падіння цін на енергоносії або посилення геополітичних ризиків, до кінця 2018 р. рубль може зміцнитися. У той же час можлива реалізація сценарію із вище зазначенимини ризиками.

Ситуація на російському фінансовому ринку у липні 2018 р. залишалась стабільною. Індекс ММВБ зріс на 1,1%. Російський 5-річний CDS-спред скоротився до 133 б.п. в середньому за липень (в червні – 140,1 б.п.). Курс рубля відносно долара США залишався стабільним (62,9 у середньому з початку липня після 62,7 у червні). При цьому в умовах високих цін на нафту обсяг операцій Мінфіну на валютному ринку з 1 по 27 липня склав 5,3 млрд дол. США (у червні – 5,8 млрд дол. США).

Показники зовнішньоекономічної діяльності РФ у 2018 році також продемонстрували динаміку росту. Зовнішньоторговий оборот РФ у І півріччі 2018 р. порівняно із І півріччям 2017 р. збільшився на 21,6% і склав 330,6 млрд дол. США.

У загальному обсязі товарообороту частка експорту порівняно з

І півріччям 2017 р. збільшилась до 64,9% при зниженні частки імпорту до 35,1% з 37,7%.

Обсяг експорту зріс майже на чверть до 214,3 млрд дол. США, 87,8% якого припадало на країни далекого зарубіжжя, а 12,2% - на країни СНД.

В товарній структурі російського експорту переважати паливно-енергетичні товари , їх частка у І півріччі 2018 р. збільшилась порівняно з

І півріччям 2017 р. на 1,3 в.п. до 63,9%. (у І півріччі 2017 р. – 62,6%). Збільшився як вартісний (на 29,3%), так і фізичний (на 3,4%) обсяги експорту цих товарів.

Несировинний експорт збільшився на 24,3% і склав 111,9 млрд. дол. США, при цьому приріст не сировинного неенергетичного експорту склав 23,2% (70,3 млрд дол. США), інноваційних товарів – 14,3% (14 млрд дол. США). Експорт машинно-технічної продукції збільшився на 15,3% до

12,4 млрд дол. США.

Обсяг імпорту збільшився на 13,6% до 116,4 млрд дол. США. На країни далекого зарубіжжя припадало 88,9% його обсягу. У товарній структурі переважали машини і обладнання – 46,9%.

Основним торговельним партнером Росії була КНР (обсяг зовнішньої торгівлі – 50 млрд дол. США, що на третину більше аналогічного показника 2017 р.).

У геграфічній структурі зовнішньої торгівлі провідне місце займали країні-члени ЄС, частка яких складала 43,8% або 144 млрд дол. США. (у 2017 році – 44,6%). Зовнішньоторговий оборот з країнами ЄС у І півріччі 2018 р. збільшився на 21,5% (приріст експорту склав 25%, імпорту 14,1%), зокрема, з Німеччиною – на 25,3% (до 29,2 млрд дол. США), Францією – на 20,8 % (до 8,7 млрд дол. США), Італією – на 11,3% (до 12,5 млрд дол. США), Нідерландами – на 10,9% (до 22,8 млрд дол. США). Оборот із США збільшився на 11,3% до 8,7 млрд дол. США.

Також було зафіксовано збільшення обсягів зовнішньоторгового обороту з країнами АТЕС – на 29,8% (98,1 млрд дол. США), БРІКС – на 28,8% (58,4 млрд дол. США), СНД - на 15,3% (38,9 млрд дол. США), у тому числі з країнами ЕАЄС – на 13,5% (27,3 млрд дол. США).

Суттєві зміни товарообігу з партнерами були, в основному, обумовлені динамікою експорту паливно-енергетичних товарів. Найбільший приріст експорту РФ у І півріччі 2018 р. спостерігався до Китаю – на 42,7% (за рахунок постачання сирої нафти та рафінованої міді), Туреччини – на 35,5% (нафтопродуктів, сирої нафти й природнього газу, відходів й лому чорних металів, пшениці, кукурудзи), Нідерландів – на 11,5%, Німеччини – на 33,0% (нафтопродуктів, сирої нафти й газу) та Польщі – на 45,3% (сирої нафти, газу й плаского стального г/к прокату).

Найбільше зниження російського експорту спостерігалось по відношенню до Латвії – на 24,6% і Сінгапуру – на 24,3% (зниження експорту нафтопродуктів й газу), а також Азербайджану – на 22,2% (скорочення постачання засобів наземного транспорту).

Таким чином, незважаючи на санкційний тиск з боку України та держав Заходу у відношенні РФ, показники зовнішньоторгового обороту Росії у 2018 р. не лише не зменшилися, а й отримали певний приріст.

В умовах посилення США економічних санкций стосовно РФ та ймовірності подальшої девальвації рубля, РФ вживає заходів стосовно накопичення валютних резервів. У ІІ кв. 2018 р. обсяг фонду національного добробуту РФ збільшився на 12 млрд дол. США, міжнародні резерви країні – на 1,6 млрд дол. США.

У І півріччі 2018 р. уряд РФ і банк Росії продовжували політику стримування інфляції. Незважаючи на низький показник інфляції 2,28%, динаміка зростання цін на деякі соціально-значимі товари перевищувала середній рівень - вершкове масло (на 4,5%), рибу (на 3,8%), молоко і молочні вироби (на 3,3%). Також зросли ціни на бензин (на 8%), будівельні матеріали (на 3,6%), послуги в житлово-комунальній сфері (на 4,3%).

Номінальна заробітна плата у І півріччі 2018 р. порівняно з аналогічним періодом минулого року зросла на 11,2% – до 45 840 руб., реальні наявні доходи – на 2,6% [5].

Доходи федерального бюджету РФ у І півріччі 2018 р. склали

8628,6 млрд руб. (50,5% прогнозованого обсягу доходів, у І півріччі 2017 р. – 7120,8 млрд руб. або 48,5% від запланованого річного обсягу), у т.ч. доходи нафтогазового сектору становили 3935,1 млрд руб. (54,4% запланованого річного обсягу). Видатки за цей період склали 7751,3 млрд руб. (45,2% запланованого річного обсягу, у І півріччі 2017 р. – 7608,4 млрд руб. або 45,8% від запланованого річного обсягу). Це забезпечило профіцит бюджету на рівні 1260,8 млрд руб. (у І півріччі 2017 р. дефіцит бюджету склав

487 млрд руб.).

З огляду на збільшення доходів внесено зміни до федерального бюджету на 2018 рік [6]. Законом передбачено збільшення у 2018 році дохідної частини бюджету на 1815,1 млрд руб. та видаткової частини – на 61,9 млрд руб., що має забезпечити профіцит бюджету на рівні 481,7 млрд руб. (0,5% ВВП) [7].

Відповідно до змін, загальні видатки федерального бюджету у

2018 році складуть 17130,9 млрд руб. (на 601,7 млрд руб. перевищує попередньо закладений показник). Зокрема, збільшено видаткову частину бюджету за розділами: «Національна оборона» - більш ніж на третину, «Національна безпека та правоохоронна діяльність» - на 87,4 млрд руб., на потреби Міністерства оборони РФ – на 3,695 млрд руб. (до 1655,973 млрд руб.).

Стан фінансово-економічної системи РФ. Фінансовий ринок РФ тісно інтегрований зі світовим фінансовим ринком, а глобальні учасники світового ринку капіталів залучені до фінансових операцій та інвестицій у країні.

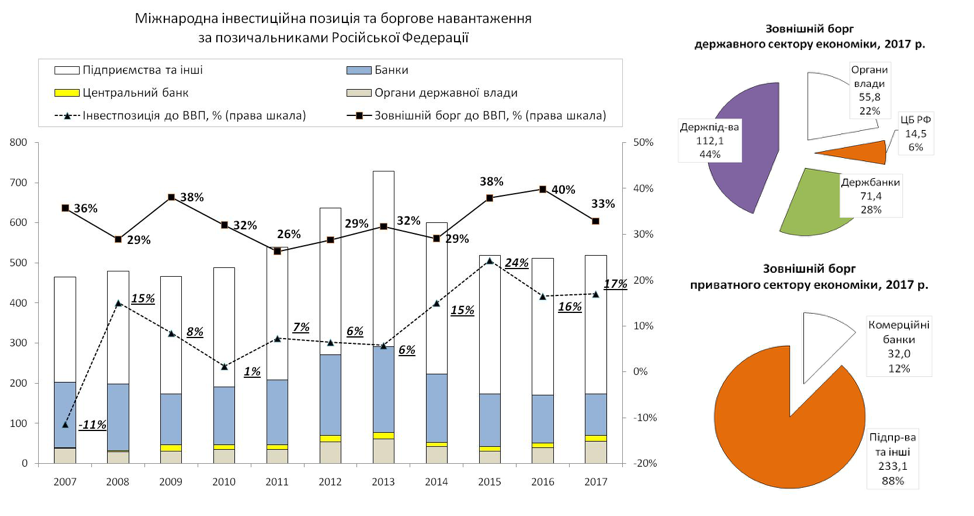

За 2007-2017 рр. РФ істотно зміцнила свою інвестиційну позицію [8] у світі та підтримувала незначний рівень державних зовнішніх боргових зобов’язань.

Фінансові обтяження Російської Федерації, млрд. дол. США

Джерело: Національний інститут стратегічних дослджень

На початок 2018 р. Росія зберігала восьму позицію серед усіх країн світу по рівню достатності міжнародних резервів для покриття власного імпорту (16 місяців) [9] і є однією з найбільш платоспроможних покупців у світі. Сума міжнародних резервів РФ складає понад 27,4% ВВП країни (понад 432,7 млрд дол. США – 17 позиція). При цьому переважна більшість боргових зобов’язань довгострокові, а пік поточних виплат припав на попередні два роки (2016-2017 рр.).

Виважена політика підтримки основних фінансових показників була причиною збереження інвестиційної привабливості РФ до початку загострення відносин з Україною та впровадження санкцій.

Фінансовий ринок РФ характеризується високою інтегрованістю державного сектору у банківську систему [10], а тому у разі погіршення економічної ситуації тягар зобов’язань буде перекладено на державні активи (резерви), що може позбавити маневреності фінансовий ринок Росії.

Ураховуючи це, у РФ після запровадження міжнародних санкцій було зафіксовано зростання частки самостійного інвестування російських корпорацій у проекти за кордоном (зокрема, енергетичні) на тлі існування доволі високих державних міжнародних резервів.

Міжнародні резерви Росії залишаються з низьким рівнем мобільності щодо погашення швидкоплинних кризових ситуацій – 62% резервів складають цінні папери за кордоном. На кінець 2017 р. понад 22% міжнародних резервів (понад 96 млрд дол. США) фіксовані у суверенних боргових зобов’язаннях США. Для урегулювання дисбалансу вже на початок травня 2018 р. РФ зменшила свої заощадження у боргових зобов’язаннях США майже у 2 рази (до 48,7 млрд дол. США).

Тобто після введення санкцій загальна інвестиційна діяльність знизилась. Розпочався процес активного виведення російського капіталу у компанії за кордон й самостійного фінансування російських проектів поряд із переходом іноземними інвесторами у сферу оперування позиковим капіталом (фінансовими зобов’язаннями підприємств), паралельно скорочувалось фінансування російських банківських установ та пряма участь у статутному капіталі російських підприємств.

Довідково: від’ємні значення – виведення капіталу з РФ

Інвестиційна активність Російської Федерації, млрд. дол. США

Джерело: Національний інститут стратегічних дослджень

Основні інвестори російської економіки – партнери з країн-офшорних зон (58% у загальній структурі інвестицій) – Кіпр, Люксембург, острів Джерсі, Віргінські, Багамські Бермудські о-ви; Нідерланди –держава, яка проводить основні операції з російськими біржовими вуглеводнями (10%); Ірландія (6%); Швейцарія (3%); Сінгапур (3%); Німеччина (4%); Британія (4%) та Франція (3%).

Розподіл напрямів інвестування за офшорними зонами для Росії, %

Джерело: Національний інститут стратегічних дослджень

Потік інвестицій із Росії зміщує акцент на країни, корпорації та компанії з яких беруть участь у реалізації низки російських енергетичних проектів у Європі – Нідерланди (13%), Австрію (5%), Швейцарію (5%), Туреччину (2%), Німеччину (2%). Також за окремими проектами російські інвестиції отримують офшорні зони (53%) – Кіпр, Віргінські та Багамські острови і Люксембург.

Характерним є наближення часток офшорного капіталу в РФ і з РФ на тлі такого ж наближення загального обсягу прямих іноземних інвестицій (ПІІ) з РФ і у РФ. На початок 2018 р. сума ПІІ до РФ склала 535,2 млрд дол. США, з РФ – 470,8 млрд дол. США. Сукупні інвестиції з Кіпру у РФ склали 159,6 млрд дол. США, з РФ - 181,4 млрд дол. США. Тобто, відбувається постійний рух російських фінансових ресурсів з РФ і назад за посередництва іноземних юрисдикцій. У банківському секторі РФ серед фінансових зобов’язань значна частка позик за кордоном надходить з Японії, Франції та Швеції. Особливості кредитування (інвестування) російських банків мають ідентичний характер до інвестицій у реальному секторі економіки. Первісними для банків офшорами є Кіпр, Джерсі (Британія) і Люксембург, а також Віргінські, Бермудські та Кайманові о-ви. Основні запозичення Росія здійснює з Люксембургу (34% від негативного сальдо активів) та інвестує у Кіпр (41% від позитивного сальдо).

Пріоритет виведення капіталів російськими резидентами, млрд. дол. США

Джерело: Національний інститут стратегічних дослджень

Усього на початок 2018 р. російські банки консолідували за кордоном активів і пасивів (зобов’язань) на суму 202,3 і 156,9 млрд дол. США, відповідно.

Головним офшором для корпорацій залишається Республіка Кіпр з допоміжною роллю (залежно від сировинних проектів) Нідерландів, Швейцарії та Віргінських островів (Британія).З урахуванням руху капіталу резидентів та даними про напрям цього руху до російсько-української війни, одразу перед (2013 р.) і з початком розгортання санкцій складається картина завчасного реагування до зміни ситуації щодо РФ, її фінансової системи [11].

Стан зовншіньоекономічної діяльності РФ. Росія проводить стратегію розширення пропозиції сировини на світових ринках без будь-яких структурних трансформацій економіки. Для російської економіки залишається проблема залежності доходів країни від експорту обмеженого кола сировинних товарів із високою спекулятивністю до обмеженого кола країн-споживачів.

Розвиток зовнішньоекономічної діяльності РФ відбувається за інерційним сценарієм. Основні вигоди країна отримує від торгівлі мінеральною сировиною (вугілля, газ, нафта і продукти з них) і металами та виробами з них, у т. ч. кольорової металургії (чорні метали, сталь, алюміній, нікель, цинк, мідь, титан і первинні заготовки з них тощо), а також дорогоцінного каміння.

Результати зовнішньої торгівлі Російської Федерації (млрд. дол. США)

Джерело: Національний інститут стратегічних дослджень

Структурні дисбаланси в економіці чітко простежуються у ситуації, коли у 2017 р. ціни на сировину залишалися на помірно низькому рівні, але у структурі експорту РФ зберігалася надмірна перевага виключно за енергетичними ресурсами (60% від усього експорту) – сирою нафтою і природнім газом. При цьому внутрішній ринок імпортував послуги – туристичні, ділові та транспортні.

Стабільним залишається зовнішня торгівля з країнами СНД, які традиційно споживають різноманітну російську продукцію (не лише енергетичну сировину і метали) [12], [13].

Основними ринками для російських традиційних товарів залишаються ринки: ЄС і Туреччини; Китаю, Японії, Південної Кореї, США (метали); країни СНД.

Понад 65% від усіх вигод у торгівлі товарами РФ отримує від взаємодії лише з десятьма країнами світу, де 28% від усього позитивного сальдо (або 42% серед основних партнерів) складає внесок торгівлі з Нідерландами за рахунок товарної біржі для природного газу і сирої нафти. Ключовими залишаються великі споживачі чи посередники у ланцюжках доставки (переробки) російського природного газу і нафти у Європі.

Реальна спроможність заміщення імпортних товарів продуктами власного виробництва залишається незначною за усіма товарними групами крім металів, мінералів та деревини і продуктів з них.

Основними ринками збуту для російського реального сектору економіки (без сировинних секторів) залишаються ринки Білорусі та Казахстану [14].

У структурі імпорту послуг найбільшу частку займають Туреччина (туризм) і Україна (транзит природнього газу) – 31% в загальній структурі країн-імпортерів. У структурі експорту російських послуг переважають будівельні (будівництво АЕС, залізниць) і транспорт.

З огляду на базові інтереси, свої стратегічні пріоритети на довгострокову перспективу Росія намагається вирішити у традиційний інерційний (експансіоністський на зовнішніх ринках) спосіб за рахунок просування: своїх компенсаторних енергетичних проектів у Європі та ключових енергетичних регіонах світу; ініціатив з формування нових транспортних коридорів (у т. ч. щодо Арктики і підтримки проектів Китаю); консолідації країн-учасниць СНД довкола Євразійського економічного союзу; вибудовування державно-корпоративної системи фінансової підтримки і заохочення лояльних держав світу до розширення економічної взаємодії; і російського прихованого протекціонізму (торгові війни зі своїми «союзниками», контрсанкції тощо).

Для вирішення потреби диверсифікації експорту Росією обрано екстенсивний шлях – географічне розширення експорту. Для зміцнення енергетичної інфраструктури у світі РФ продовжує політику щодо просування власних інфраструктурних енергетичних проектів у деяких регіонах світу: будівництво і участь у маршрутах для сирої нафти і газу на Близькому Сході, у Європі, Індії, Америці та Китаї [15]. Очікуваний термін введення згаданих проектів у дію – кінець 2019 – початок 2020 рр.

Для підтримання переваги транзитного потенціалу Росія приймає безпосередню участь у реалізації двох ключових транзитних проектах: «Північний морський шлях» через Арктику (забезпечується РФ) та «Один пояс – один шлях» (ініціюється КНР).

З метою проведення економічного контролю у СНД і ЄАЕС Росія зміцнює своє лідерство у регіоні ураховуючи економічні зв’язки більшості економік країн-сусідів з колишнього СРСР.

У 2016-2017 рр. економічна важливість пострадянського простору істотно зросла для Росії. При частці СНД у 12,1-12,3% від усієї торгівлі РФ зі світом, економічні вигоди від пострадянських країн досягли 27-32% (20,5-24,5 млрд дол. США) від усього позитивного сальдо російської зовнішньої торгівлі, у т.ч. понад 65% вигоди отримується у межах торгівлі усередині Союзу.

Основними партнерами залишаються Білорусь (5,2% від усієї торгівлі РФ) і Казахстан (3%), що різною мірою пов’язані з економікою Росії. Білорусь практично повністю залежить від російської фінансово-економічної допомоги, російського споживчого ринку та поставок російської енергетичної сировини (сирої нафти). Казахстан контролюється РФ щодо логістичних маршрутів постачання казахських енергоресурсів на європейський ринок.

Інтерес Росії до розбудови ЄАЕС обумовлений необхідністю зміцнення контролю за внутрішніми ринками найближчих держав-союзників на тлі внутрішніх структурних проблем у російській промисловості. Однак, з огляду на динаміку торгівлі з країнами СНД, внутрішній потенціал розширення економічних контактів обмежений інтересом країн-учасниць до російських сировинних товарів.

В умовах падіння цін на сировинних ринках (2014-2016 рр.) та введення перших загальних санкцій (2014 р.) РФ було сформовано нову експортну стратегію комбінованого протекціонізму. Новими драйверами зростання для економіки у несировинних і неенергетичних галузях та поступової зміни структури економіки обрано просування сільського господарства, енергетичної (атомна енергетика) і оборонної секторів економіки. Очікується, що протягом наступних трьох років знизиться енергетична експортна залежність з 54-60% до 45% паливних ресурсів у експорті за низьких нафтових цін [16] та розшириться внутрішнє виробництво продовольства.

Для реалізації стратегії запроваджено режим ембарго [17] на продукти харчування з країн Європи, встановлені різні режими сприяння і кредитування партнерів – покупців російського озброєння, енергетики, будівельних послуг. Однак серйозного пожвавлення у харчовій промисловості не відбулося [18], уповільнилось просування оборонних замовлень, зросли витрати на просування атомної промисловості. Жодна з обраних сфер не стала рушієм зміни структури експорту – визначальний вплив надалі справляє виключно стан на ринках енергоресурсів та металів.

Разом з тим, після запровадження ембарго на європейське продовольство зросли внутрішні продуктові ціни.

Тобто РФ активно намагається зберегти свою поточну структуру господарювання шляхом розширення кола держав-партнерів у світі, у традиційних для себе сферах через, фактично, прямі інструменти урядово-корпоративних домовленостей та взаємних угод.

Проте застосування таких механізмів «ручної» взаємодії постає перед низкою значних викликів у світовій економіці: американський протекціонізм, який симетричний бізнес-підходам РФ до просування своїх інтересів, але у інших масштабах; нова енергетична політика США; вплив китайської екологічної політики на ринок сталі та природного газу; зростання конкуренції між виробниками сирої нафти на нафтовому ринку; послідовність збереження (або розширення) економічних санкцій щодо діючого російського режиму.

Американський протекціонізм. США повертаються до відновлення традиційної індустріалізованої економіки. У цьому контексті, ключовими галузями економіки є металургія і енергетика як основа для функціонування інших промислових процесів та виробництв [19], що є суттєвим викликом для російської металургії.

Нова американська енергетична політика. Зі зростанням розвіданих родовищ сланцевої нафти і природного газу у Північній Америці та їх промислового видобутку у 2008 р. США перетворилися на одного з основних постачальників природного газу у світі. У найближчі два роки очікується боротьба за 18% частку світового ринку цього енергоресурсу в умовах зростання його споживання у світі на 60% до 2025 р. Ключові конкуренти для США – РФ, Іран і Катар.

У 2017 р. США уперше з 1957 р. стали нетто-експортером природного газу. Очікується зростання американського чистого енергетичного експорту у 2018-2020 рр. в 11 разів, що еквівалентно обсягу 10-15% ринку природного газу в Європі.

Також США у повному обсязі скасовує заборони з видобутку нафти і природного газу у виключній морській зоні країни у Атлантичному, Тихому і Північному Льодовитому океанах для розширення ринків та зростання експорту [20].

Китайська екологічна політика. У 2017 р. на світовому ринку металургії (сталь і алюміній та вироби з них і руди) розпочався системний ефект від запровадження Китаєм нової екологічної програми, яка полягає у масовому виведенні з експлуатації надлишкових виробничих потужностей застарілих та, відповідно, екологічно загрозливих підприємств, у першу чергу, в металургії та енергетиці.

Нова політика КНР була започаткована у 2015 р. з метою досягнення подвійного основного ефекту для економіки країни на тлі перших сигналів про помітне призупинення її зростання і загострення ризиків виникнення внутрішньої кризи.

Дії китайців очікувано спровокували зростання цін на метали та похідну сировину на світових ринках. Російські металовиробники очікували на збільшення попиту на російському ринку металопрокату [21] і у світі (що, фактично, розпочався з кінця 2017 р.). Нові санкції США щодо російського алюмінієвого виробництва не лише підвищили ціни на алюміній у США, а й дозволили Китаю наростити його виробництво у країні на експорт.

З огляду на таку екологічну політику КНР китайська сторона анонсувала зростаючу зацікавленість у нарощуванні поставок природного газу з РФ – початок переходу на повсюдну чисту (у першу чергу, газову) електрогенерацію.

Таким чином, китайська екологічна політика динамічно підштовхує пожвавлення зовнішньої кон’юнктури, у першу чергу, на метали на світовому ринку. Економіка РФ набуває нових перспектив зміцнення завдяки початку структурної трансформації китайської економіки. Так, за оцінками російських металургійних компаній, поточна ціна на російський метал у Європі зросла на 60 % понад ціни минулого року, і на 21 % у світі. Проте такий ефект (зростання цін на метали) може протриматися не довше ніж до кінця 2022 р., до моменту завершення металургійної перебудови у Китаї.

Узагальнюючи, слід зазначити:

1) здійснення економічної діяльності у РФ обумовлене її офшоризацією, коли ресурси, отримані у РФ, «захищаються» іншими державами. За усередненими мінімальними оцінками, офшорний сегмент російської економіки та фінансової системи складає понад 700 млрд дол. США, або до 60% від усього ВВП країни. Через державні закупівлі, у т.ч. державних корпорацій, та бюджет формується 36-38% ВВП країни;

2) наявною фінансовою системою згенеровано низку посередницьких структур, що автоматично знижує рівень будь-яких загроз від інших держав російській фінансовій системі як цілісній структурі.

3) бізнес не лише захищає свій капітал від держави у офшорний спосіб, а й активно підтримує функціонування саме такого типу держави.

2. Вплив санкцій на російську економіку

Міжнародна санкційна політика. Застування санкцій країнами світу до РФ є одним із стримуючих факторів розвитку економіки Росії. Запровадження таких обмежувальних заходів вплинуло на сповільнення темпів зростання економіки. За оцінками російських економістів, у такому режимі економіка не здатна вийти на прийнятну динаміку розвитку (більше 4 % зростання ВВП щороку понад середньорічні значення зростання світової економіки). На теперішньому етапі економіка перебуває на стагнаційному рівні (1,5-2 % ВВП). Така ситуація спричинена структурними дисбалансами та негативним зовнішнім впливом, зокрема міжнародними санкціями. Поточна сприятлива кон’юнктура на зовнішніх сировинних ринках, що у свою чергу дозволяє частково відновити обсяги нафтових доходів, не здатна забезпечити суттєве зростання макроекономічних показників.

Найбільш дієвими з усього масиву міжнародних санкцій є обмежувальні заходи США. З серпня 2017 р. США оголосили рух до застосування екстериторіальних обмежень щодо тиску на російські експортні державні компанії та корпорації – продовження політики санкцій у вирішенні низки світових конфліктних ситуацій, зокрема, у Сирії, КНДР, Україні. У цьому контексті застосовані обмеження на кооперацію з російськими компаніями, заборони передачі технологій, дії щодо блокування військових контрактів з РФ тощо.

Фактично, нові обмеження набули виключно конкурентних рис там, де американські компанії та банки є прямими конкурентами російських і застосовуються лише настільки, щоб не нашкодити США. Подібно до ЄС США не має наміру жертвувати своїми власними інтересами на користь третьої сторони (зокрема, України) [22].

Поряд з цим у США існують широкі інструменти для варіантів виключень з санкцій (на розсуд президента США), у т. ч. за рахунок лобіювання на користь спільних проектів [23]. Тобто продовження співпраці між США і РФ допускається, але лише у випадку РФ як молодшого партнера. Переговорні можливості для РФ звужуються і потенційні видатки російських нафтових і газових компаній зростають, проте варіанти досягнення різних «компромісів» зберігаються. Винятком з масиву санкцій є досить суворі обмеження ЄС і США безпосередньо щодо окупованого Криму і компаній, які здійснюють там господарську діяльність.

Таким чином, продовження санкційного режиму для РФ здатне формувати подвійні наслідки. З одного боку, вибудовується політика стриманої ізоляції; з іншого – виникають підстави для повернення російського капіталу у внутрішню економіку і формування міцної мережі тіньових контактів. При цьому, тривалість такого режиму санкцій залишатиметься під впливом кон’юнктурних обставин.

3. Середньострокові перспективи економічного розвитку Росії

Незважаючи на покращання для експортерів кон’юнктури на світовому нафтовому ринку, очікується, що темпи зростання економіки РФ стримуватимуться вичерпанням можливостей збільшення ВВП країни за рахунок підвищення цін на енергоносії.

Мінекономрозвитку РФ прогнозує зростання ВВП за підсумком 2018 р. на рівні 1,9%, Центробанк РФ очікує зростання економіки в інтервалі 1,5-2,0%.

Відповідно до оновленого прогнозу Міжнародного валютного фонду щодо розвитку економіки РФ від 17 квітня 2018 року, зростання ВВП Росії за результатами 2018 року очікується на рівні 1,7% (збільшено лише на 0,1 в.п. порівняно з прогнозом за січень 2018 р.). Темпи зростання світової економіки у 2018 р. порівняно з січневим прогнозом збільшені МВФ на 0,2 в.п. – до 3,9%.

Таке незначне корегування показника ВВП пояснюється загостренням у РФ структурних економічних проблем та погіршенням інвестиційної привабливості російської економіки внаслідок посилення США економічних санкцій стосовно РФ [24]. Зокрема, очікується в ході запроваджених США у вересні 2018 р. санкцій падіння обмінного курсу рубля до 75-80 руб./дол. США, а також погіршення деяких макропоказників.

На 2019 рік Мінекономрозвитку РФ наприкінці червня погіршив прогноз зростання ВВП з 2,2% до 1,4%, що повязано із рішенням про підвищення ПДВ [25]. Центробанк також попередив про можливе погіршення показника ВВП на 2019 рік. Конценсус - прогноз аналітиків щодо зростання ВВП на 2019 рік – 1,9%.

У наведених умовах збереження високої волатильності цін на світовому нафтовому ринку та напружених відносин із Заходом, Росія буде змушена продовжувати накопичувати валютні резерви та підтримувати на нинішньому рівні оборонні витрати. Досягнення зазначених цілей передбачається за рахунок ужорсточення фіскальної та соціальної політики.

Невирішені структурні економічні проблеми не дозволять РФ у середньостроковій перспективі досягнути темпів економічного розвитку країни вище середньосвітових. У разі несприятливої зовнішньоекономічної кон’юнктури на сировинних ринках, а також появи загрози нових санкцій для російської економіки можливе загострення проблеми зовнішнього контролю третіх осіб, виникнення загрози втрати частки широкої ресурсної бази та керованості соціально-економічним станом. У такому контексті макроекономічна стабільність виступає обов'язковою умовою для економічного розвитку, що за наявності існуючих структурних диспропорцій РФ є досить проблематичним.

Попри певні спроби трансформації, Росія традиційно дотримуватиметься усталеного інерційного вектору розвитку, що вимагатиме від неї нового експансіонізму на міжнародних ринках, розширення власної ресурсної бази поза межами країни для реалізації внутрішніх потреб, збалансування внутрішніх економічних диспропорцій зовнішніми вигодами. Так, для досягнення національних інтересів російська влада намагатиметься посилити існуючі економічні переваги країни шляхом активного застосування дипломатичних каналів взаємодії, використовуватиме власні експортні можливості постачання енергоресурсів як важіль впливу на зовнішніх партнерів, водночас на внутрішньому ринку відбуватиметься подальший розвиток політики протекціонізму.

Разом з тим, ефективність російської економічної політики є сумнівною, оскільки авторитарний режим та жорстка вертикаль влади суттєво обмежують свободу розвитку ринкових механізмів. Ураховуючи визначеність політичної конфігурації в РФ до 2024 р., суттєвих змін у підходах до вирішення ключових питань розвитку економіки РФ очікувати не варто.

4. Можливі загрози для України і контрзаходи з боку України, включаючи «економічний наступ» на Росію

З огляду на аналіз економічної ситуації в РФ можливо констатувати, що невисокі, але стабільні темпи зростання ВВП країни (1,7%) спроможні і надалі забезпечити продовження агресивної політики Росії відносно України. Слід очікувати на заходи з боку РФ спрямовані на: подальшу дестабілізацію економіки України, дискредитацію нашої держави та українських суб’єктів зовнішньоекономічної діяльності на міжнародному рівні, перешкоджання зовнішньоторговельним операціям українських підприємств та обмеження їх доступу до фінансових ресурсів тощо. Тобто існують передумови до подальшого використання економічного важеля як невідємної складової гібридної агресії РФ.

Ураховуючи ситуацію в Україні, ефективність економічних заходів впливу на РФ в рамках двосторонньої взаємодії є низькою. Водночас існує суттєвий потенціал активізації впливу на РФ з боку західних партнерів, які на даному етапі дотримуються переважно політики стримування. У цьому контексті Україна може ініціювати, підтримати та активізувати ряд заходів, які здатні вплинути на економічну і фінансову систему РФ шляхом обмеження можливостей ресурсного забезпечення агресії стосовно України.

Відшкодування коштів за окупацію Криму, що передбачає висунення фінансових претензій до РФ з приводу втрати Криму як активу із визначенням остаточної оцінки за період користуваня РФ.

На узагальнену суму завданих збитків Україні доцільно висунути вимоги до держав заблокувати наявні в їх країнах російські державні резерви, еквівалентні сумі завданих збитків, на час до остаточного вирішення питання. Пропонується обмежити операції із використанням заблокованих коштів Росією. Зокрема, пропонується звернутись з пропозицією до США і Франції, ураховуючи їх подвійні інтереси [26].

Посилення у міжнародній фінансовій системі тиску фінансових центрів (США, Британії, Німеччини та ін.) на офшорні зони і капітал, який має суперечливе походження, що доповнюється очікуванням бізнесу перед прямими фінансовими санкціями [27].

При цьому слід врахувати симетричну відповідь РФ – оголошення з осені 2017 р. про сприяння поверненню «незрозумілого» капіталу, його повної амністії (продовжено до 1 березня 2019 року) та створення нового фінансового інструменту з повернення значних обсягів ресурсів (спеціальних анонімних євробондів, що компенсують валютні ризики при кросопераціях з великими масивами фінансів), озвучування ініціатив про створення офшорних зон у Росії, спрощення процедур валютного контролю, надання права банкам приховувати дані про своїх клієнтів, що потрапили під санкції.

Боротьба з офшорами у ЄС. Полягає у підтримці і залученні сторін, не зацікавлених у російських проектах у Європі (наприклад, у будівництві «Північного потоку-2»; США, Польщі, Данії і балтійських держав), до проведення широкої європейської інформаційної кампанії щодо боротьби з офшорами у Європі, у першу чергу в ЄС. Формування повідомлень та спільних заяв із зацікавленими державами стосовно загрозливої діяльності РФ в офшорних зонах, (Кіпр, Люксембург, Ірландія, Віргінські острови та ін.). Варто аргументувати акцію як просування міжнародних заходів з протидії легалізації незрозумілих доходів та боротьбою з фінансуванням тероризму.

В першу чергу необхідно акцентувати увагу на обмеження офшорної діяльності у Республіці Кіпр та Люксембурзі як основних операторів російських фінансових потоків.

Кампанія може знизити фінансову активність росіян через високе занепокоєння бізнесу та їх партнерів у ЄС на фінансових ринках щодо ситуації довкола громадської реакції у провідних країнах Європи.

Пропагування «токсичності» фінансово-економічних відносин з РФ. Широка інформаційна кампанія на міжнародному рівні із чітким акцентом на використанні РФ ресурсів з метою забезпечення гібридної агресії РФ в Україні та різноманітних зухвалих актів, спрямованих на просування сумнівних російських інтересів у світі сприятиме доведенню до відома інвесторів інформації про доцільність обмеження економічної взаємодії з РФ, що в свою чергу може прискорити розвиток вже існуючої тенденції щодо зростання обсягів виведення фінансів за кордон.

5. Збереження та максимальне розширення міжнародної санкційної політики щодо РФ

Ураховуючи налаштованість західних держав до використання саме санкційного важеля впливу на РФ в рамках політики стримування, важливим є підтримання, максимальна активізація та розширення застосування обмежувальних заходів стосовно РФ, серед яких можуть бути такі.

Відключення РФ від системи міжнародних розрахунків SWIFT. За експертними оцінками наслідки від такого заходу будуть достатньо чутливими для економіки РФ – поява дефіциту імпортних товарів, зростання їх вартості на 5-10%, що в свою чергу спричинить припинення діяльності невеликих компаній, діяльність яких залежить від імпорту.

Перешкоджання проведенню «великої приватизації» у Росії. Полягає у встановленні домовленостей України і США про необхідність системного впровадження санкцій на фінансові операції росіян, що виявляють бажання через власні офшори брати участь у «великій приватизації» в Росії [28].

Аргументами для таких дій перед США мають бути не лише загальні вимоги американського законодавства, а безумовний інтерес американців до зниження економічного потенціалу російських енергетичних і збройових корпорацій у світі.

Комплексне застосування наведених заходів дозволить частково обмежити джерела ресурсів для РФ, її здатність реагувати на зовнішні подразнення в економіці та інших сферах, а також суттєво ускладнить можливість продовження гібридної агресії щодо України.

_______

1. На покращення річних показників нафтової галузі у червні 2018 р. вплинуло також і збільшення середньодобового добутку нафти у результаті зміни параметрів угоди ОПЕК+ за підсумками зустрічі країн-нафтоекспортерів у Відні 22-23 червня 2018 р.

Разом з тим, вже у липні 2018 р. ціни на нафту після зазначеного рішення почали знижуватись. Станом на 31.07.2018 ціна на нафту марки «Urals» знизилася на 4,7% (до 73,1 дол США за барель на кінець місяця), при цьому окремі дні нафтові котирування знижувалися нижче 70 дол. США за барель.

Тиск на кон’юнктуру чинили дані ОПЕК щодо збільшення добутку нафти у Саудівській Аравії у червні (більш ніж на 400 тис. бар/добу). Виробництво нафти в США продовжує збільшуватись: станом на 20.07.2018 воно склало 11 млн бар/добу.

Крім того, у липні подешевшали: мідь - на 5,2% (-3,2% у червні), алюміній - на 4,3% (-5,9% у червні), нікель – на 6% (-2,2% у червні), золото - на 2,3% (-3,5% у червні).

2. За підсумками 2018 р. очікується уповільнення темпів зростання виробництва продукції сільського господарства, що буде обумовлено динамікою випуску рослинництва на фоні високої порівняної бази минулого року. Внаслідок чого внесок сільського господарства в темпи зростання економіки буде близько 0. Це буде найгіршим показником з 2014 р.

Підвищення в порівнянні з І півріччям 2017 року середньорічної ціни бареля нафти марки “Urals” на 37% - до 68,83 дол США, дозволило Росії отримати надлишкові доходи від експорту нафти.

3. Внесок цінового фактору в ріст товарного експорту також залишався значущим. У квітні-травні 2018 р. середньоконтрактна ціна на нафту і нафтопродукти були більш ніж на 30% вище, ніж у роком раніше, на природній газ – на 18,9%, на чорні метали – більш ніж на 16%, суттєвим був також ріст цін на кольорові метали.

4. За оцінкою експертів Інституту економічної політики ім. Е.Т. Гайдара.

5. Разом з тим, у І півріччі 2018 р. зафіксовано на 17% (до 8,1 млн.осіб) зростання чісельності російських громадян, які отримали споживчі кредити від небанківських кредитно-фінансових установ, що може бути свідченням погіршення матеріального стану населення РФ. Найбільше у віковій структурі клієнтів цих установ зросла кількість громадян пенсійного віку, що пояснюється погіршенням їх матеріального стану та встановленими у банках обмеженнями щодо видачі позик особам старше 55 років. З початку 2018 року зросла частка осіб, які є клієнтами даних установ віком 56-60 років – до 29%, 61-65 років – 15%, 66-70 років- до 8%.

Згідно з даними національного бюро кредитних історій РФ, к 1 кварталі 2018 року кількість виданих банками кредитних скарг зросла на 64,7% порівняно з аналогічним показником 2017 року. При цьому кількість мікропозик російським домогосподарствам збільшилась на 10%.

6. 03.07.2018 президентом РФ підписано федеральний закон № 193-ФЗ «Про внесення змін до федерального закону «Про федеральний бюджет на 2018 рік і плановий період 2019 та 2020 років» (№362-ФЗ від 06.12.2017).

7. Випередження графіка наповнення федерального бюджету (на 260,7 млрд рублів) з одночасним відставанням виконання його видаткової частини (на 425,8 млрд рублів) призвело до профіциту бюджету на рівні 368 млрд рублів або 1,5% від ВВП (у 1 кварталі 2017 року дефіцит бюджету складав 274,2 млрд рублів або 1,3% від ВВП)/

8. Різниця активів і пасивів

9. Україна по рівню достатності міжнародних резервів для покриття власного імпорту займає 43 місці (4 місяці).

10. Основні боржники банківського сектору – державні банки (69% зовнішнього боргу); значна кредитна заборгованість державних корпорацій та підприємств (35% у структурі заборгованості усіх підприємств).

11. Наприклад, у 2013 р. напередодні розгортання конфліку нетиповим стало виведення і акумулювання 62 млрд дол. США у Вігінські о-ви. У 2017 р. одними з ключових покупців російських суверенних боргових зобов’язань стали резиденти із Сінгапуру і в цей же 2017 р. Сінгапур став одним із ключових адресатів російських інвестицій у обсязі близькому до суми залучених Росією зовнішніх запозичень.

12. З початку війни з Україною вигода від торгівлі з країнами СНД склала 24-32 % у загальному сальдо (від усієї отриманої вигоди з торгівлі)

13. Внесок України у російську економіку від початку війни залишається незначним (без урахування окупованих територій та тіньової торгівлі) - 330 млн. дол. США у 2017 р., попри зростання взаємного товарообороту на 25,6 % на імпорті Україною вугілля та мінеральних добрив. Частка України у російській торгівлі залишилась сталою – 2,1-2,2 % (або у 2 р. нижча від початку війни).

14. У 2017 р. товари з Росії у Білорусі займали 55,4 % усього товарного ринку країни, зокрема, мінеральні палива (нафта) – 98,9 %, мінеральні добрива – 91,0 % та цинк – 88,5 %. Казахстану – 36,3 % (у першу чергу, на ринку: деревини і паперової сировини – 89,2 %, продуктів із м’яса і риби – 85,8 %, харчових відходів та кормів для тварин – 84,5 %), ринків Вірменії, Монголії та Киргизії - від 20 до 31%. В інших пострадянських країнах частка російських товарів на внутрішніх ринках не перевищує 15 %.

15. Маршрути «Північний потік-2», «Турецький потік», «Курдистан-Індійський океан», «Сила Сибіру». Крім того розпочав роботу північний перевантажувальний комплекс Ямал СПГ (постачання зрідженого газу до Північної Європи і Америки) та розширюється проект Сахалін СПГ (основний споживач зрідженого газу – Японія та Південна Корея). Розпочалась реалізація довгострокових домовленостей (до 2035 р.) з видобутку паливних ресурсів у Ірані (на курдських територіях) і розширення мереж з добувних і нафтопереробних потужностей у Венесуелі, Аргентині та Індії.

16. Досягти цього планується через розширення експорту: машини і обладнання (на 23% у структурі експорту або 2,5 в.п.); метали (8,7% або 1 в.п.); хімію (20 %або 1,8 в.п.); дорогоцінні метали та каміння і дерево та похідні з нього (20% або 0,7 в.п. і 23% або 1 в.п., відповідно); а також харчові товари (21% або 1,7 в.п.)

17. Проект Федерального Закона «О внесении изменений в отдельные законодательные акты Российской Федерации» № 318825-7.

18. Відсутність сучасних аграрних технологій, насіннєвого фонду, спеціальних добрив, харчових замінників, а також закриття ринку дешевих зовнішніх запозичень, практично повністю нівелювало очікування на значне пожвавлення внутрішнього аграрного виробництва не сировинного характеру.

19. Нова економічна політика запроваджується указом «Купуй американське, давай роботу американцям» (від 18.04.2017), в якому рекомендується американським компаніям відмовитися від імпорту товарів іноземного походження, а також рекомендує уряду вказувати на діяльність іноземних компаній, що обмежують успішну діяльність американських фірм. Крім того, США повернулися до активного застосування норм торгівельного законодавства часів початку конкуренції з японськими та іншими виробниками на внутрішньому ринку – «Про торгівельну експансію на внутрішні ринки США» і змін до закону «Про торгівлю». Положення цих нормативно-правових актів надають право президенту самостійно (без Конгресу) вводити у дію обмежуючі заходи до підприємств держав-торгівельних партнерів.

20. Ідея з розширенням ринків полягає в боротьбі на випередження: яка країна першою закріпиться на більшій частці світового (європейського) ринку у 2019-2025 рр. у наступні 10-15 років отримуватиме значні прибутки. Інші країни продаватимуть газ і нафту після переходу на нові джерела за мінімальними цінами.

21. Базові російські металургійні корпорації «Северсталь», НЛМК, Evraz і ММК очікують на подолання кризових явищ у 2018 р.

22. Забороняється пряма співучасть, надання технологій, здійснення сервісних послуг за новими проектами. Однак схвалений США закон про застосування санкцій до «недоброзичливців» Америки (у т. ч. РФ) містить окремі винятки-пом’якшення для російських компаній. Перший – американським компаніям дозволено брати участь у спільних проектах у РФ, якщо частка російських компаній не більше 33 % у проекті (раніше існувала повна заборона). Другий – заборони поширені лише на нові проекти у РФ та поза її межами, що планувалися, наприклад, у Арктиці, Венесуелі, Лівії чи Іраку та Сирії. Третій – гнучкий час відліку щодо «новизни» таких проектів від «заднього числа» (12 березня 2014 р.) до моменту підписання (2 серпня ц. р.) чи моменту внесення змін у розпорядчі документи (не пізніше 1 листопада ц. р.). Четвертий – зберігається здатність президента виводити з під дії санкцій без Конгресу окремі операції та проекти за допомогою спеціальних генеральних і типових ліцензій (дозволів) Мінфіну, якщо загальна політика США «не буде порушена».

23. Проекти РФ-ЄС: Балтійський СПГ, Shell (Нідерланди, Велика Британія) і Газпром; трубопровід до Італії «Блакитний потік», Eni (Італія) і Газпром; трубопровід «Каспійський трубопровідний консорціум», Shell, Eni, Роснефть; «Північний потік» і «Північний потік-2», Газпром і низка, перевно, німецьких і австрійських компаній; розширення СПГ для Тихоокеанського ринку (Японії) «Сахалін-2», Shell, Газпром; Південно-Кавказький газопровід і родовище Шах-Деніз, ВР (Велика Британія), Лукойл; видобуток з родовища «Зохр» у Середземному морі, ВР, Eni, Роснефть. Крім того, санкції не обмежують спільний видобуток складних сланцевих покладів (надважкої нафти), чим нині намагається скористатися норвезька Statoil і британська BP у співпраці з «Роснефтью» у РФ.

24. На початку квітня ц.р. США запровадили нові санкції стосовно 24 наближених до В. Путіна осіб та 15 повязаних з ними компаній та державних банків.

25. Відповідно до Федерального Законоу РФ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» від 03.08.2018 №303-ФЗ передбачено збільшити з 01.01.2019 основну ставку ПДВ з 18% до 20%. За розрахунками Міністерства фінансів РФ підвищення забезпечить федеральний бюджет додатково у 2019 році 633,5 млрд руб., у 2020 і 2021 роках - 678 млрд руб. та 728 млрд. руб. відповідно. В цілому впродовж 6 років очікується отримати близько 2 трл.руб додатково.

26. За оцінкою експертів заморожування лише у США і Франції російських державних активів і золотовалютних резервів спроможно заблокувати, орієнтовно (з огляду на попередні збитки України – 96-98 млрд дол. США), мінімум 95-100 млрд дол. США або 20-25% від усіх міжнародних резервів.

27. Поряд із оголошенням у США комплексного закону про застосування санкцій, парламент РФ ратифікував Конвенцію Ради Європи про відмивання, пошук, арешт та конфіскацію доходів, одержаних злочинним шляхом та про фінансування тероризму від 16.05.2015, в якій про згоду РФ на обмін податковою та банківською інформацією з іншими країнами світу для наступної конфіскації незрозумілого майна і доходів.

Крім того, США за низкою мотивів розпочали активну роботу з обмеження діяльності ключових для РФ і України офшорних зон (Кіпр, Віргінські о-ви, Латвія та ін.). у першому півріччі 2018 р.

28. Федеральним законом «О внесении изменений в отдельные законодательные акты Российской Федерации в части уточнения понятия «иностранный инвестор» від 31.05.2018 № 122-ФЗ у РФ дозволено брати участь у приватизації державних корпорацій офшорним компаніям, якщо вони назвуть своїх кінцевих російських вигодоотримувачів.

________

*Відомості про автора:

Сергій Пирожков - Віце-президент Національної академії наук України, експерт ЦДР.

Статтю підготовлено на основі виступу на Міжнародній конференції «Росія у дослідженні ЦДР: основні підсумки та перспективи».